お知らせ・新着情報

インボイスに本気の「ボイス」②

免税業者の掘り起こしで、課税業者を増やす!

インボイス以外は消費税の制度そのものは、何も変わっていません。

国税は、免税業者である一人親方たちを、禁断の手法で課税業者に変更させたのです。

これからは、伝え聞いたり、私の憶測にもとづきます。ご容赦願います。

禁断の手法① 呪文

会社は、仕入税額控除が受けられないことによる利益減少を避けたいので、適格請求書が発行できない免税事業者との取引をやめたり、利益減少分の値引きを求めたりする可能性がある。

禁断の手法② 窓口

一人親方は、毎年の確定申告にはじまり普段から商工会議所(商工会)を利用しています。インボイスの相談窓口は商工会議所です。

信頼している窓口で、呪文を唱えられ、インボイスのメリットを説明されれば、あっさり受け入れるのは当然の帰結です。

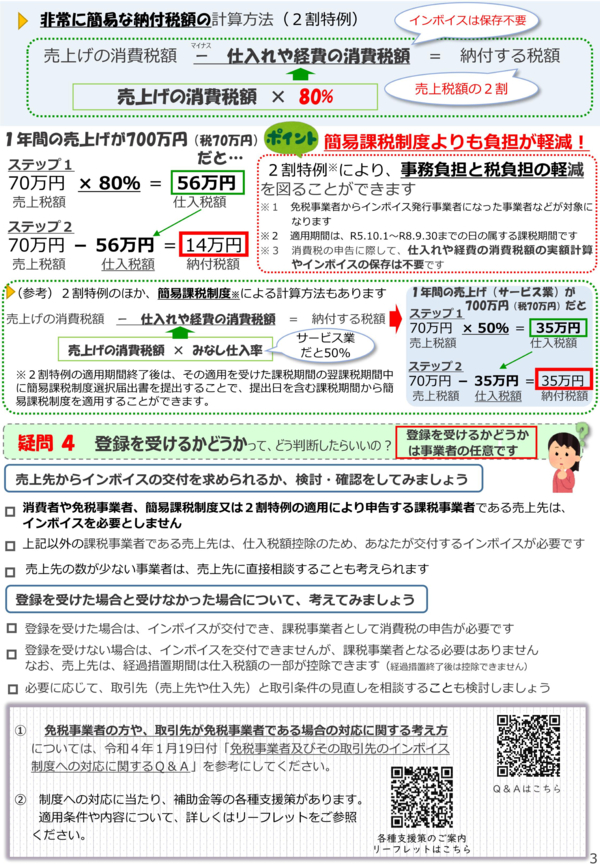

禁断の手法③ 簡易課税と2割特例

業種に応じて一定の係数(みなし仕入率)を売上税額に乗じたものが仕入税額となり、消費税額が算出されます。面倒な仕入れの帳簿は不要です。

簡易課税はお手軽?と国税は推奨します。

建設業は係数=0.7です。一人親方の税抜き年収は600万円とします。

(例)売上税額60万円×係数0.7=仕入税額42万円 60万円-42万円=消費税18万円

さらに、元免税業者には2026年までの4期分は2割特例が使えます。

(例)売上税額60万円×係数0.8=仕入税額48万円 60万円-48万円=消費税12万円

免税業者から課税業者に変わるだけで、消費税分の60万円売上が増え、納める税額は12万円。実質48万円収入が増えます。

すぐに課税業者に変わるほど、お得です。

悪魔の囁きです。

閑話休題

商工会議所は、小売店やフリーランスなどの多くの人が利用しています。

影響力は絶大です。

結果として、大多数の人が免税業者から課税業者に切り替わりました。

インボイスの採用で、国税は想定以上の税収を得ることができました。

おかげで、政治家の裏金に課税する必要もなくなりました。

めでたし、めでたし・・・

で、終わらないのが、リアルな現実。

会社(支払い側)が適格請求書発行者を優遇するという宣伝は、全くのデマ、デタラメです。

支払う側は税額控除ができなくとも、支払額が少なくなる免税業者を選ぶのが自明の理です。

常庸先を無くした職人さんのケアは、誰がするのでしょうか?

日当を得るために、値引きをするしかないのでしょうか?

2年間は免税業者に戻れません。

「賃金からは消費税をとらない」とする大原則は、いつ無くなったのでしょうか?

皆様の給料からも、手を変え品を変え増税が始まるかも知れません。

決して、他人事ではないのです。

雑談に最後までのお付き合い、ありがとうございました。

長崎県佐世保市白岳町432-1 オレンジハウス101

TEL:0956-78-2117 / FAX:0956-59-8164