お知らせ・新着情報

インボイスに本気の「ボイス」①

一般消費者の皆様には、インボイスは関心が薄いかも知れません。

とはいえ、毎日支払っている消費税がどのように納められているかは、是非知ってもらいたいと思います。

2023年(令和5年)10月にスタートしたインボイス制度は、税収を増やすために、かなり強引な手法が取り入れられています。

建設業に携わるものとして、内部告発します。

大袈裟ですが、最後までお付き合い下さい。

建設業と一人親方(職人さん)

建築業界には一人親方の大工さんや左官さんなどがたくさんいます。

自分の仕事(元請け)や仲間の仕事(応援)をしながら、暇なときは、大手(ハウスメーカーなど)の仕事も請ける。

そもそもは、こんな感じです。

ところが、ニーズの複雑化や、建設業許可などの規制もあり、一人親方の元請け工事は激減しています。

やむを得ず、大手の工事を請ける下請工事の比重が高くなります。

下請工事を請けるにも、下請同士の価格競争と、元請けからの下請たたきが待っています。

職人自身も高齢化し、気楽な常庸(じょうよう)を選ぶことになります。

常庸(常用、じょうよう)とは

ここでの「常庸」とは、雇用契約ではなく、いわゆる委任契約となります。

道具、足、弁当持ちで現場に赴き日当計算で報酬を得ます。

日当は高額ですが、雇用契約と違い健康保険や雇用保険はありません。

委任する会社とすれば、職人の高い技術を確保できるメリットがあります。

職人とすれば、より条件の良い会社を選べ、自分の元請け工事も可能です。

前説が長くなりましたが、職人さんの収入の多くが賃金で、年収1000万円以下ということをご理解下さい。

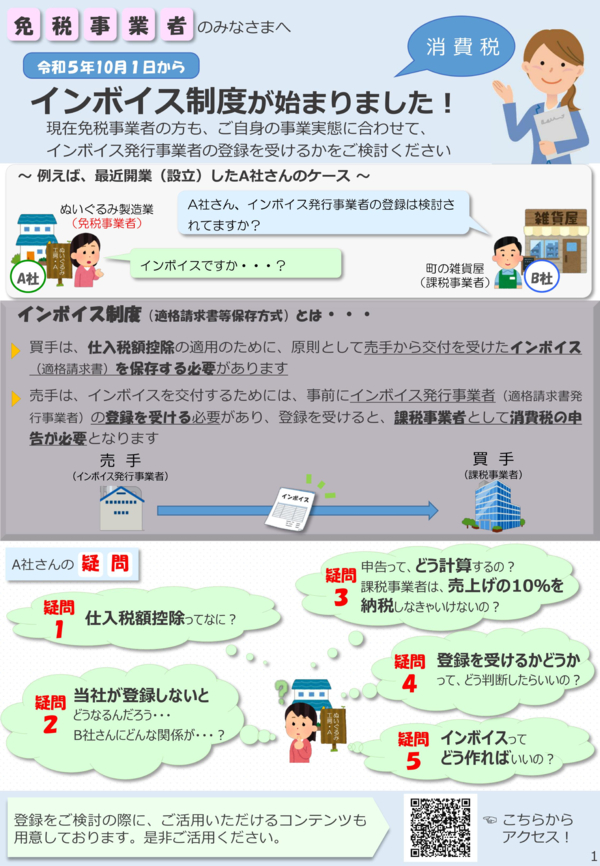

消費税の免税額

平成元年、消費税がスタートした当初は年間の売上3000万円までは、免税(非課税)でした。

平成16年に1000万円に引き下げられました。

消費税率を引き上げ、免税額を引き下げたので、この時点でも大幅な税収増加です。

それでも足りないから、インボイスを導入した訳です。

ところで、「免税」は救済措置なので、国は機を見て変更解除できると考えているかも知れませんね。

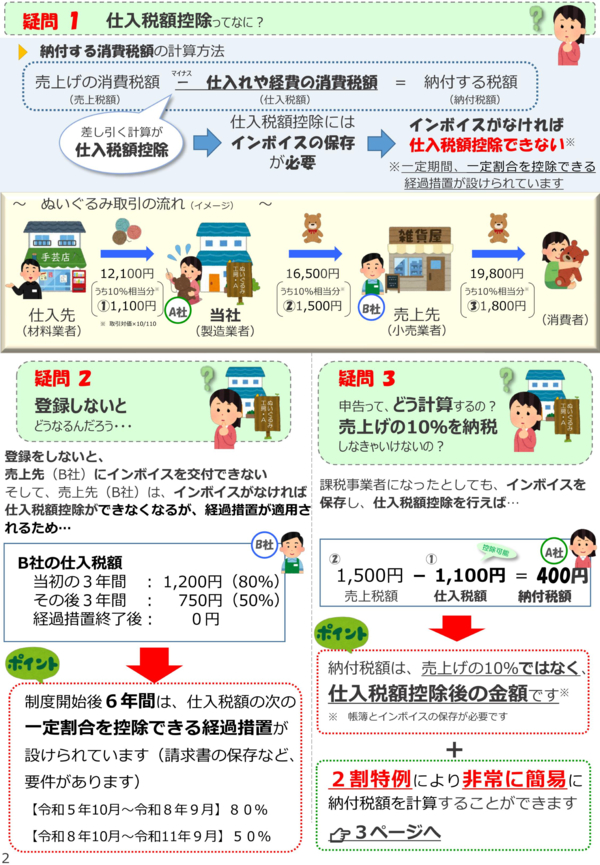

消費税の算出

一般消費者は、取引の都度に消費税を支払います。

商店などの事業者は、年間の売上にに応じて、まとめて消費税を支払います。

年間消費税は、売上税額から仕入税額を控除して算出されます。

モデルの事業者は、年間売上税抜き2000万円とします。

(例)売上税額200万円-仕入税額170万円 = 消費税30万円

この、仕入税額170万円の中身が問題です。

課税取引と非課税取引がごちゃ混ぜで、判然としないグレーゾーンでした。

消費税のグレーゾーン

免税業者なのに、消費税を請求したり。

非課税業者からの請求なのに、課税仕入で計上したり。

国税がメスを入れたくても、大変な手間がかかる構造でした。

グレーゾーンを明瞭にするために、インボイス制度が始まりました。

インボイス(適格請求書)とは?

私なんぞの説明は不要と思いますので、詳細は割愛し要約します。

インボイスは、課税取引の税額や率を請求書に明記して、仕入れの課税と非課税を区分し、適正な課税仕入税額を求めることで消費税の増収を図るものです。

制度そのものは、理にかなったもので、多くの人は異存がないと思います。

しかし、仕入れの区分で得られる税収は、たかがしれています。

そこで、国税が目を付けたのが、免税業者の掘り起こしです。

長崎県佐世保市白岳町432-1 オレンジハウス101

TEL:0956-78-2117 / FAX:0956-59-8164